На пути к цифровизации

В 2021 году объем российского рынка финансовых технологий достиг 67,1 млрд рублей, увеличившись более чем вдвое по сравнению с 2017 годом, когда показатель составлял 31,7 млрд рублей. При этом, несмотря на сложную экономическую ситуацию, большинство представленных на российском рынке финтех-стартапов ожидают увеличения выручки по итогам 2022 года.

При этом, несмотря на рост рынка, внедрение финтех-решений все равно идет медленнее, чем могло бы. Этому мешают устоявшиеся технологические привычки бизнеса. Многие предприниматели просто не хотят изучать новые возможности и что-то менять в своей работе.

Освоение новых технологий тормозит и то, что цифровизация процессов в бизнес-сфере внедрена пока только частично — например, у бизнеса есть возможность онлайн-регистрации предприятия, упрощенная налоговая система, онлайн-кассы, которые отправляют чеки в ФНС. Но с помощью только этих инструментов пока нельзя выстроить весь процесс взаимодействия сторон G2B и B2B и создать быстрый бесшовный «конвейер». Документооборот часто идет по старинке — через бумажные договоры с «мокрыми» печатями, а это всегда, как минимум, падение скорости. Звучит громко, но для бизнеса должна быть построена и отлажена своя «цифровая вселенная», в которой он мог бы воспользоваться всеми преимуществами, которые дает финтех.

Есть и другой пример: обязанность использования онлайн-кассы практически для всех категорий бизнеса привела к тому, что предприниматели попытались дешево решить проблему соответствия своей деятельности федеральному закону № 54-ФЗ. Это скомкало изначальную идею софтверных решений для автоматизации бизнеса. Миллионы «умных» касс сегодня применяются только для пробивания чеков, в то время как их можно было бы использовать более продуктивно.

Хотя, если дополнить такие кассы соответствующими софтверными решениями можно совершенно по-новому вести бизнес. Главное — они добавят прозрачность во все процессы предпринимательской деятельности, в первую очередь, для самого предпринимателя, дав ему новый взгляд на его собственное дело и позволяя «вытащить» информацию, которая может оказаться критически важной для его развития. Уже сейчас через приложения можно контролировать закупку товара, получение итоговой прибыли, сверку с банком, можно в реальном времени получать информацию об остатках и продажах на разных точках, о клиентах и среднем чеке.

Поэтому сегодня первостепенная задача для бизнеса — освоить объем данных, который реально получить с помощью онлайн-касс. А в будущем, когда предприниматели смогут зарегистрироваться в сервисах, используя цифровой паспорт, — например, с сайта Госуслуг или ФНС, — подписать договор с банком кодом из SMS и через час начать принимать платежи, тогда и можно будет говорить о том, что цифровизация действительно работает.

Провайдерам финтех-решений, в свою очередь, нужно понимание потребностей бизнеса на каждом этапе цифровизации. И поддержка для бизнеса, который решился сделать шаг в будущее.

Что сегодня финтех может дать бизнесу

На рынке существует немало финтех-решений, которые могут способствовать упрощению и ускорению бизнес-процессов внутри компаний и стимулировать развитие бизнеса в целом. Это, например, кассовые приложения, большинство из которых можно установить на собственный смартфон.

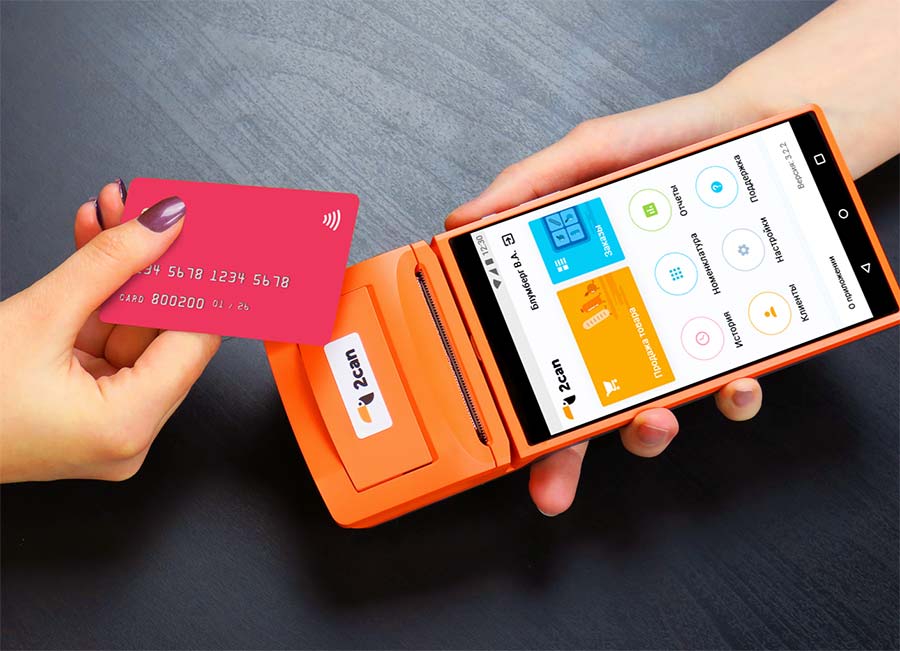

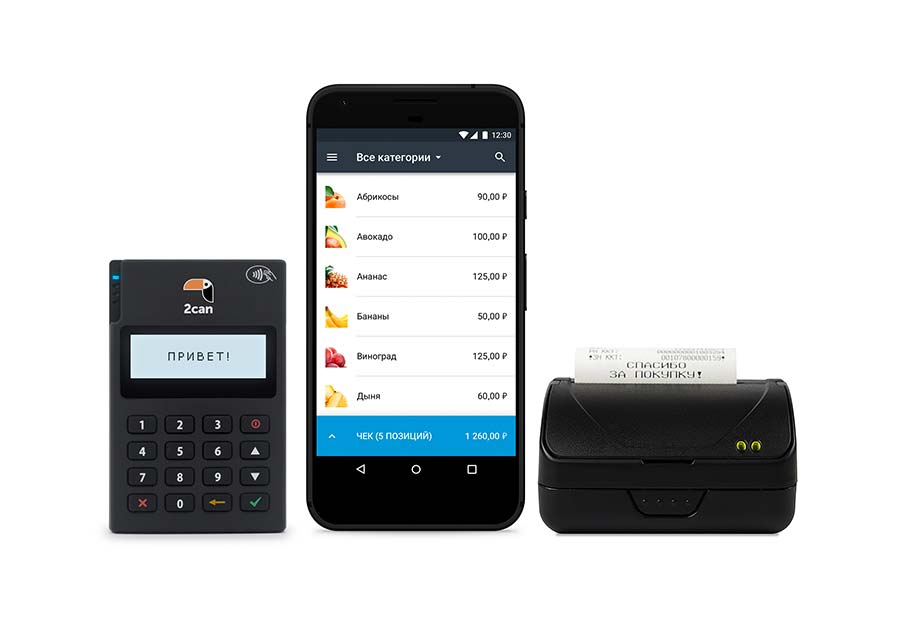

Одно из них — 2can Касса. Это приложение для смартфона или планшета, которое может стать базой для альтернативы традиционным онлайн-кассам и банковским терминалам. Такое решение поможет продавать и принимать платежи в соответствии с федеральным законом № 54.

2can Касса позволяет подключать по Bluetooth фискальный регистратор и чековый принтер. Если это не продуктовый магазин с большим потоком клиентов, а точка с разовыми продажами, то такое решение полностью заменяет более дорогую кассу. Весь комплект также можно взять с собой и на выезд или на доставку: касса поддерживает прием банковский карт и СБП, а также способна принять оплату, если клиент находится удаленно.

Для курьеров и выездной торговли можно и вовсе не использовать контрольно-кассовую технику, а отправлять информацию о платежах на удаленную кассу. На нее можно отправлять платежи с нескольких смартфонов и даже онлайн-продажи с сайта. Это удобно и экономит деньги, ведь содержать нужно только одну кассу.

2can еще в 2020 году запустил возможность принимать банковские карты на смартфоне. На Android-смартфоны c NFC достаточно установить специальное приложение tap2go, чтобы принимать бесконтактные карты, бесплатно заменив банковский терминал. Также решение можно встроить в другое приложение, обеспечив бесшовный процесс оплаты. Сейчас эта возможность тестируется во внутренних решениях 2can.

По сути, для запуска бизнеса с точки зрения приема платежей сейчас требуются расходы только на открытие расчетно-кассового обслуживания в банке и приобретение фискального регистратора. Все приложения распространяются бесплатно либо предлагают льготный тариф, при котором предприниматель платит только процент за успешные операции по картам.

В будущем 2can планирует добавить в свой арсенал и другие финансовые инструменты — в частности, открытие расчетного счета и кредитование на основании ежемесячных оборотов.

Тренды развития финтех-решений

Помощь с цифрой

Создать цифровые инструменты для бизнеса мало. Нужно еще донести до бизнеса ценность их применения и преимущества, которые они дают.

Поэтому важное направление работы разработчиков — обучение и информационная поддержка предпринимателей: курсы, вебинары, консультации. Одна из приоритетных тем — упрощение и автоматизация процессов взаимодействия с государством: налоговые системы, вычеты и льготы, цифровой документооборот, цифровые носители. Для многих предпринимателей это по сию пору «темный лес», хотя если научиться ориентироваться в этой среде, получится большая экономия времени и сил.

Поэтому мы очень внимательно отслеживаем процесс цифровизации на государственном уровне. Наша мечта — чтобы предпринимателям была доступна простая регистрация в сервисе и возможности принимать платежи сразу же после нее, например, с помощью электронного паспорта и цифровой подписи договора с банком. Также необходимо работать над упрощенным электронным документооборотом и банковским API.