Эти цифры подводят итог десятилетию целенаправленной госполитики. Запущенная в 2015 году программа «Сделано в Китае-2025» поставила задачу снизить зависимость от импорта в критически важных технологиях и ускорить автоматизацию производства. В 2021-м курс был усилен национальной стратегией по роботизации и сетью отраслевых фондов. Результат — не просто наращивание парка, но и глубокая локализация: впервые внутренние производители продали на домашнем рынке больше роботов, чем иностранные, доведя свою долю примерно до 57%. Типовые манипуляторы дешевеют, а в цепочках поставок контроллеров, серводвигателей и редукторов заметно выросла роль местных брендов.

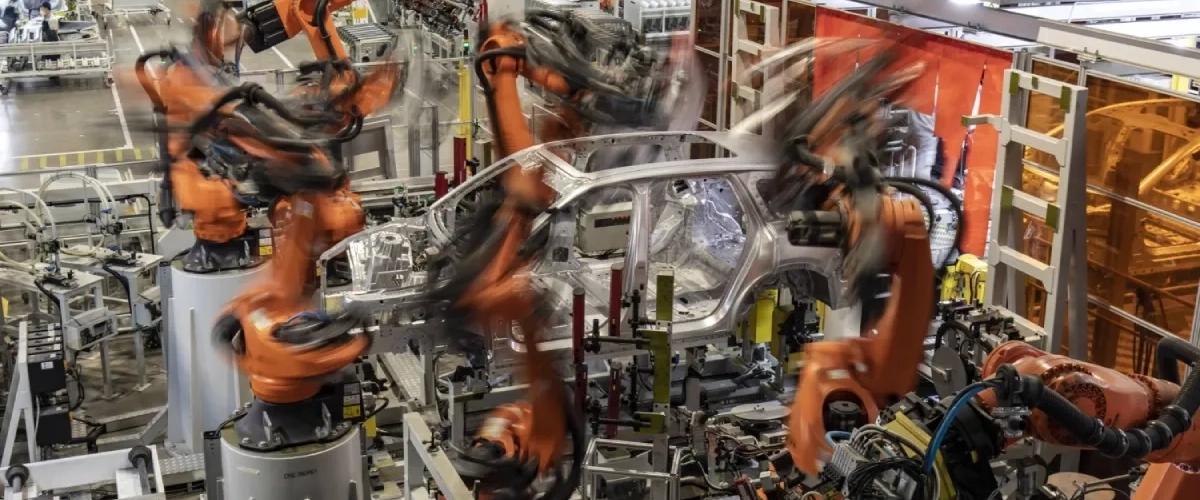

Секторальная картина подтверждает структурные перемены. Лидирует электроника — около 83 000 установок в 2024 году, на втором месте автопром — порядка 57 200, далее следуют металлообработка и общее машиностроение. В отдельных отраслях прирост двузначный: в производстве металлоизделий — до 54 600 установок, в пищевой промышленности — резкий подъём с преимущественной ролью локальных поставщиков.

По целым направлениям Китай уже концентрирует большую часть мировых внедрений: свыше половины роботов для электроники и почти половина — для автопрома ставятся именно на китайских линиях.

Сравнение по странам подчёркивает масштаб разрыва. США в прошлом году установили около 34 000 промышленных роботов, Япония — порядка 44 000. При этом Китай не только сохраняет лидерство по абсолютным показателям, но и быстро повышает «роботонасыщенность» — число роботов на 10 000 сотрудников. По этому коэффициенту страна уже вплотную подошла к традиционным лидерам — Южной Корее, Сингапуру и Германии.

Новая особенность китайской автоматизации — тесная связка роботов и систем на основе ИИ. Машинное зрение и предиктивная аналитика интегрируются в контроль качества и обслуживание оборудования в реальном времени, сокращая простои и ускоряя окупаемость инвестиций.

В результате предприятия удерживают себестоимость на фоне роста зарплат и дефицита рабочей силы, одновременно создавая спрос на «пурпурных воротничков» — техников и инженеров по робототехнике и данным.

За пределами классической «цеховой» статистики стремительно развивается рынок гуманоидов и мобильных платформ, который IFR пока не учитывает. Тем не менее именно здесь заметны громкие китайские проекты: Unitree объявила о выпуске модели R1 со стартовой ценой 39 900 юаней (около $5 900), что на порядок ниже предложений западных конкурентов. Впрочем, в самых высокоточных узлах — сенсорах, специализированной электронике, приводах — Германия и Япония по-прежнему сохраняют сильные позиции, и часть критически важных компонентов остаётся импортной.

Глобальная конкуренция в области роботизации для США и Европы усложняется. Давление идёт по двум линиям — цене и скорости обновления технологий. Американский автопром наращивает внедрения, немецкая промышленность остаётся в числе лидеров по плотности автоматизации, но статистика IFR показывает устойчивое смещение центра инноваций в сторону Китая. Экономисты предупреждают: без ускорения цифровизации, модернизации оборудования и интеграции ИИ риск сокращения доли западных компаний на мировом рынке промышленных роботов будет нарастать. Для конкурентов Китая это означает необходимость перехода от точечных проектов автоматизации к долгосрочным программам модернизации, сопоставимым по масштабу с китайскими.